国内でスマホ申し込みにより利用枠が得られるあと払いサービスについて調査した。

これまでの国内のあと払いは、代金引換のほかコンビニ払いのような請求書による2週間以内の一括払いやクレジットカードによるサービスが主流である。

海外のKlarna, afterpay, affirmのような2020〜2021年に躍進したBNPLはスマホアプリで申し込みするとすぐ利用枠が付与され4回の分割払いが手数料なしで利用できる。

海外のBNPL概観

海外では手数料なしで4回の分割払いができるサービスが多い。

BNPL普及の背景

欧米では、2020〜2021年に、コロナ禍で実店舗利用が制限されECサイト利用の比重が高まったり、所得の低下でクレジットカードの与信枠に制限が出たりカードが作れなかったり、クレジットカードの手数料を払いたくないといった背景から、次の特徴をもつBNPL(バイ・ナウ・ペイ・レイター)が普及した。

BNPLの特徴は、申し込んですぐ買える「あと払い」

- アプリで申し込むクレジットカードの与信とは別に、簡単な審査あるいは審査なしで利用枠が即座に付与される。申し込み時に支払い能力を測る項目を入力しなくて良い。

- 4回の分割払い(隔週払い)が手数料無料で利用できる。(BNPL事業者によるがこれが主流)

- ECサイトとの相性が良く、コンバージョン率や顧客単価の増加、リピート率の向上といったメリットがあり、販売店への訴求力がある。

- スマホアプリで1ヶ月の利用限度額を簡単に設定できる。

- 利用実績に基づく顧客スコアリングにより、使うほど利用可能額が大きくなる。

- 顧客の貸倒リスクをBNPL事業者が負担する。支払いの遅延に対しては遅延損害金を課すか、あるいは、利用枠が縮小される(または払うまで枠が空かない)。

決済手数料は顧客から徴収せず、加盟店(販売店)から徴収するモデルになっており、手数料率はクレジットカードよりも高い(3〜6%)が、ECサイトではそれに見合うメリットがあるとされる。

クレジットカードへの参入

大手のKlarna, afterpay, affirmは、アプリ内で1回限りのバーチャルカードを発行し、Visa/Masterのネットワークを活用することで、直接加盟店契約のないECサイトへも販路を拡大した。(affirmのAmazonでの利用などが例)

さらに、バーチャルカードだけではなく物理カードの発行も行われている。Klarna cardはBNPLができるカードで、Visaのクレジットカード加盟店で使える。もちろんスマホで利用状況を確認でき、利用額を設定して使い過ぎを防ぐことができる。

BNPL事業者の収益観点では、クレジット加盟店での利用となるとクレジット決済の決済手数料(イシュア手数料。インターチェンジフィー)が収益源となるため、それまでの高い決済手数料は得られないが、実店舗でも使えるサービスに進化することを選んでいる。

(引用元:https://paymentnavi.com/paymentnews/117475.html)

国内のBNPL概観

翻って国内では、代金引換のほかコンビニ払いのような請求書による2週間以内の一括払いが主流である。老舗のネットプロテクションズ、ヤマトや佐川急便によるサービスで、商品の配送に基づく後払いサービスと言えるものである。

また、クレジットカードよるサービスは後払いサービスである。メルペイの調査(出典:メルペイプレスリリース)では、日本のユーザーにはクレジットカードは「使いすぎが心配」「利用金額が把握しづらい」ことが課題という認識があり、欧米や東南アジアでの、クレジットカードを持てないことからBNPLサービスへのニーズが高まっているということではない。ただし、若年層ではクレジットカードをもっていない人も多いらしい。

クレジットカードは「使いすぎが心配」「利用金額が把握しづらい」

日本では、クレジットカードの比較的大きい利用可能額(枠)から「使いすぎが心配」となり、使ってから一定期間後の”締日”をもってまとめられた1ヶ月間(必ずしも1日〜末日ではないしカード会社毎に違う)の利用分を請求されそのまた一定期間の後に銀行から引き落とされるという、利用から決済までのズレが「利用金額が把握しづらい」という感覚を生んでおり、後発の”スマホ後払い”サービスはこの点をケアしている。(これが日本でいうBNPLだと私はとらえている)

日本のスマホ後払いは利用金額を把握しやすくなっている

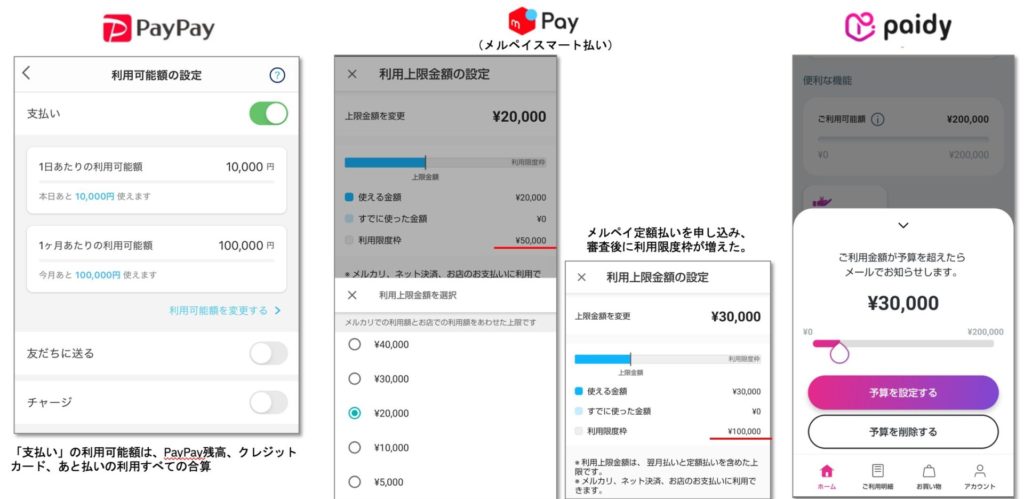

日本のスマホ後払いサービスでは海外のBNPLアプリと同様に、申し込みと同時に付与される利用可能額とは別に、その範囲内で利用上限金額をユーザー自身が設定できるようになっている。

期間は1日〜末日で、期間内の利用状況(利用済み金額)もバーで表示されるようになっており、わかりやすくなっている。

日本のスマホ後払いは申し込みが簡単?(国内BNPL比較)

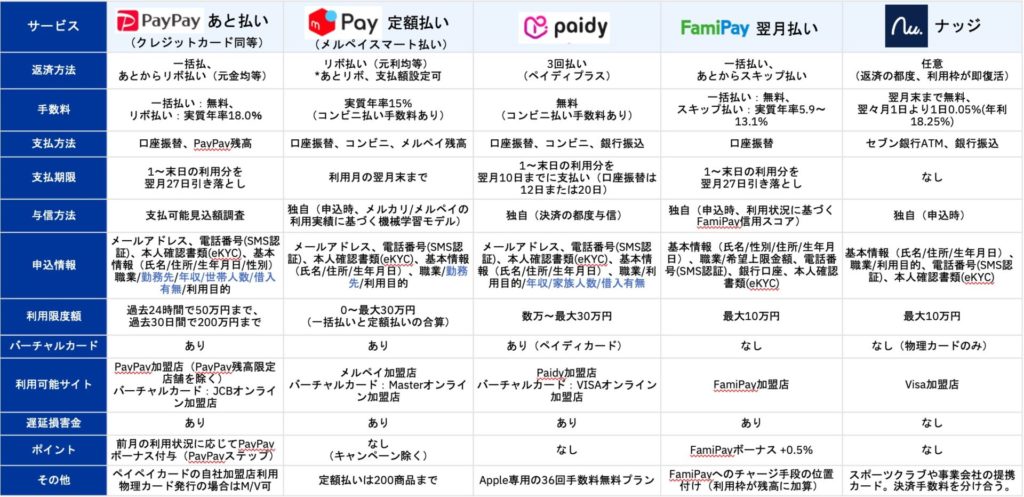

日本のスマホ後払いサービスの中で、クレジットカードの審査基準(割賦販売法の支払可能見込額調査)によらない方法で、”簡単に”申し込めるサービスについて下記の表に調査した。

比較として、ペイペイあと払いについても載せているが、これはクレジットカードと同等であり比較対象として見て頂きたい。

また、一番右のナッジは異色の新規参入サービスで、BNPLというよりはクレジットカードの課題を解決しようとする試みであり、どちらかと言えばクレジットカードと比べるべきかもしれない。(”スマホ後払い”として括るのはやや無理がある)

まとめ

- ペイペイあと払いはクレジットカード(ペイペイカード)を発行してQRコード決済に紐付けたもので、要はクレジットカードである。

- メルペイ定額払いはリボ払いなので手数料漬けになるリスクがある。(ご利用は計画的に)

- ペイディは簡単な申し込みですぐに3回払いが手数料無料で利用できるが基本的にポイントは付かない。

- ファミペイ翌月払いは上限10万円でファミペイ残高を融資(チャージ)してくれるサービスで、審査に通ると最大6ヶ月の支払いスキップ(手数料あり)も利用できる。

- ナッジはビザ加盟店で上限10万円の枠が使えるカードで、支払い期限がない(代わりに利用の翌々月1日から手数料が発生)が、銀行引き落としではなくATMでいつでも支払うスタイルのあと払いサービスである。

以下それぞれのサービスについて、申し込みの簡単さを主眼に紹介していく。

ペイペイあと払いはクレジットカード

ペイペイあと払いは、クレジットカード(ペイペイカード)を紐づけて(あるいはアプリ内でバーチャルカードとして即時発行して)、その利用可能額を後払いとして利用できるようにする仕組みであり、要するにクレジットカードである。

申し込みの手順は長め

あと払いの申し込み画面では、Yahoo ID経由でペイペイカードをすでに持っている場合はそれに紐付け、未発行の場合はクレジットカードのオンライン申し込みに進む。勤務先や年収、世帯人数など一式の入力が必要で、クレジットカード所定の審査があり、”簡単”とは言えない。

絶対的な資金力をもってCMとキャンペーンを打ち、営業員を動員し、加盟店手数料を下げて加盟店を開拓し、キャッシュバックで顧客を誘引して築き上げたQRコード決済のプラットフォーム(アプリ)の上に、クレジットカードへの申し込みに進ませる手順はある意味で見事な戦略である。

メルペイ定額払いはクレジットカードではないけどリボ払い

メルペイは、メルペイスマート払いとして翌月払い(一回払い)の枠組みがベースにあり、その中の追加の支払いオプションとして「メルペイ定額払い」に申し込みができるようになっている。

申し込みは簡単

定額払いオプションの前に、メルペイの利用者に対しては本人確認(eKYC)の実施が以前から推奨されており、これが済んでいる前提とすると、「メルペイ定額払い」の申し込みとしては職業/利用目的/勤務先を入力するだけであり、簡単である。支払能力に関する入力項目はほぼないと言え、メルカリの利用履歴に基づく独自の審査によって利用枠がすぐに付与される。利用枠は翌月払いと合算で表示され、私の場合は定額払いの申込の結果、利用限度枠が増えた。

定額払いの支払い方法はリボ払い

メルペイ定額払いは、翌月払いと合わせて最大30万円の利用可能額となっており、それとは別にユーザー自身が月の利用上限額を設定できるようになっている。(前述)

注意点としては、”定額払い”という言葉から、分割払い(利用額に定率で手数料を加算後に回数分割)を想定しがちだが、実際は元利均等のリボ払いであり、定額払いに変更する商品をユーザーが選択し(200商品まで)、毎月の支払額を選択すると、その支払額の中でリボ手数料を充当し残りを元金に充当する方式である。クレジットカードのリボ払いと同様の仕組みだが、元金が減っていくような支払額に設定していないと、手数料ばかり支払い元金がなかなか減らないといういわゆる”リボ漬け”になってしまう。「ご利用は計画的に」が完全にあてはまる。

メルペイ残高でいつでも支払えるのが強み

メルペイの良さは、メルペイの残高を使っていつでも支払いができることであり、メルカリのヘビーユーザーは売上金での支払いができるため、リボ払いを使いこなせる人は「メルペイ定額払い」で利用枠が追加できることにはメリットがあるかもしれない。

私としては、クレジットのリボ手数料は払いたくないので「メルペイ定額払い」の手数料も払いたくないと思う。クレジットカードの申し込みのハードルと、利用額の管理しづらさは一定解消しているものの、手数料を嫌うニーズは拾えていないように思う。

ペイディは海外のBNPLに近い

ペイパルに買収されたペイディでは、本人確認を行えば3回の分割払いが手数料なしで行える。(ペイディプラス)申し込むと利用枠がすぐ得られて手数料なしで3回以上の分割払いができる点で、海外の主要なBNPLと一番似ているサービスである。ポイントは提携サイトのキャンペーンを除いて付かない。

申し込みは簡単だが、支払能力に関する入力項目は必要

ペイディアプリをインストールし、電話番号でのSMS認証と本人確認(eKYC)を行う。その他、メールアドレスと住所氏名などの基本情報を入力すれば完了、と思いきや、年収/家族人数/借入有無の入力を求められる。勤務先などクレジットカードほどではないものの支払能力を判断するための入力項目がある。

登録後はほぼ即時に利用枠が付与されプッシュ通知が届くので、利用体験としては良好である。

提携サイトやキャンペーンが豊富

アマゾンとの提携で利用額に応じて最大5%のAmazonポイント還元キャンペーンや、アップルとの提携でアップル純正ストア専用で使用できる「ペイディあと払いプランApple専用」機能など提供されている。これは通常の利用枠とは別に申し込み、iPhoneの最大36回分割払い(手数料無料)などApple製品の購入に使用できる機能である。(手数料無料とはいうものの、各携帯キャリア会社が提供している回線セットプランの方が割安なので利用する際は検討が必要)

ファミペイ翌月払いはチャージ手段の位置付け

ファミペイは割賦販売法の「少額登録包括信用購入あっせん業者」としての登録事業者であり、限度額10万円までで独自の与信審査法によるあと払いサービスを提供している。

あと払いというよりチャージ手段

ファミペイの利用者に対して、ファミペイ残高のチャージ手段として提供されているのが「ファミペイ翌月払い」である。(引用元:ITmediaビジネス)

申し込むとファミペイ残高が最大10万円増額され、増額された枠を利用すると翌月の27日に登録した銀行口座から引き落としがされる。残高は通常のファミペイ残高→翌月払いで付与された残高の順に使用される。

また、ポイントとしてファミペイボーナスが付与され、この点でもファミペイ残高として扱われていると言える。

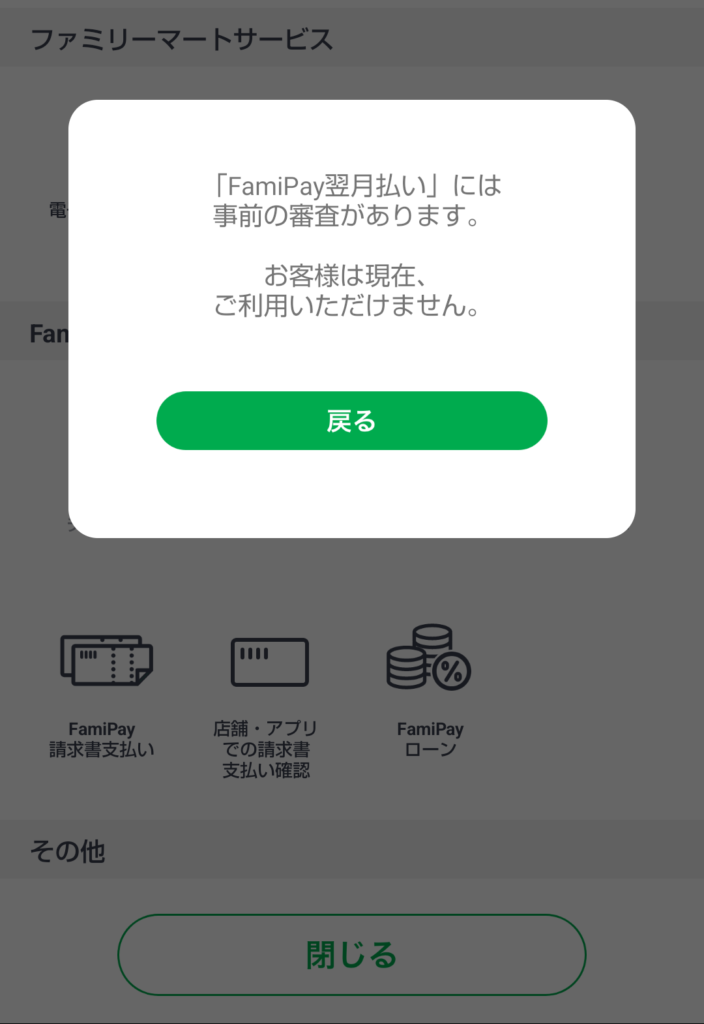

申し込みは初心者にはややこしい

ファミペイ利用者に対するサービスと考えると当然なのだが、ファミペイアプリに登録した直後の状態(電話番号/郵便番号/性別のみを登録)では、そもそも「FamiPay翌月払い」のボタンがグレーアウトされており押すと以下のメッセージが表示される。登録案内のWebページでは、銀行口座登録→本人確認→申込情報入力の3ステップで翌月払いの申し込みができると案内されているが、アプリ登録直後ではそもそも申し込みができない。翌月払いの申し込み前にもかかわらずメッセージの内容が審査に落ちた状態のように見えるので混乱を招く表現だと思う。(私はここで調査を終了した)

通常の利用手順では、ファミペイの支払いのために銀行口座をすでに登録済みと思われるので、あとは本人確認が必要となる。どこまで情報が揃うと「FamiPay翌月払い」ボタンが有効になるかは未検証だが、銀行口座登録後に申し込み可能になるとすると本人確認(eKYC)と申込情報入力(職業/希望上限金額)をすれば翌月払いの申し込みができるはずである。

スキップ払いも提供

あとから利用明細を選んでスキップ払い(最大6ヶ月間支払いを先送りする)への変更が可能である。これには別途審査と手数料が発生する。

ナッジはクレジットカードの新たな試み

ナッジは、クレジットカードをもたない若年層を入り口に、従来のクレジットカードの課題点を解消しようとする試みである。スマホから申し込むと物理カードが発行されるが、売上の締切から支払い(通常は銀行引き落とし)に至るまでのタイミングが個性的であることと、スポーツチームやファンクラブ・慈善団体といった「クラブ」に紐付いた提携カードをメインとして利用額に応じて選択したクラブから得られる特典が目玉のカードである。クラブ特有の券面デザインで発行される。(有料の場合あり)

申し込みは簡単

電話番号と基本情報(氏名/住所/生年月日)の他には職業と利用目的の入力があるのみで、支払能力に関する項目がなく、登録時の操作負担が軽くなっている。(eKYCによる本人確認は必要)

ただし、このカードの目玉である「クラブ」の選択が申込時に必須となっている。

ナッジは割賦販売法の「少額登録包括信用購入あっせん業者」としての登録事業者であり、限度額10万円までで独自の与信審査法によるあと払いサービスを提供する。

個性的な支払い方法

まず、銀行引き落としという選択肢がなく、セブン銀行ATMは銀行振込のみである。したがっていつでも支払うことができる。従来のクレジットカードの請求処理(一定期間で利用を締め切ってまとめる)にかかる期間による利用と支払いのタイムラグをなくすために、当月の利用分を翌月末までに支払えば手数料が無料となっている。支払った金額分の利用可能額(枠)が復活する。

また、利用の翌月末を過ぎると遅延損害金ではなく利用残高に対する手数料(利息)が発生するようになっており、これらの仕組みによりユーザーに支払い行動をうながす(ナッジする)カードである。

クレジットカード加盟店で使える”クレジットカード”じゃないカード

ナッジはビザ加盟店で使えるクレジットカードである。しかし、支払能力に関する申込入力項目が不要で割賦販売法に従来から定められた与信審査方法を使用せず、請求額に対する支払い期日を設けておらずクレジットでいう「マンスリークリア」ではないことから、従来の「クレジットカード」とは異なる。

したがって、ターゲットとする顧客層はクレジットカードとは異なり、クレジットカードのユーザーからは限度額が少なく銀行引き落としができない珍奇な商品に見えることだろう。ではナッジが開拓の切り口にしようとしている若年層にとっては魅力的か?このサービスが流行るかどうかで分かるだろう。

国内BNPL普及の鍵はニーズへの対応

国内のキャッシュレス市場はクレジットカードが圧倒的なシェアを占めているため、新たな決済サービスはクレジットカードと国民性として根強い現金主義の2つを相手に利用者を獲得する必要がある。これはQRコード決済や電子マネーといった従来の”新しい決済方法”もBNPLの場合でも変わらない。

クレジットカードを相手にする場合、前述した「使いすぎが心配」「利用金額が把握しづらい」に加えてクレジットでも一回払いが9割を占める現状を表す「クレジットの手数料を払いたくない」というクレジットカードの課題を解消したサービスを打ち出し、幅広い年代層を開拓しかつリピーターになってもらう必要がある。

クレジットカードの心配事への対応

上記で紹介した国内のBNPLは、「使いすぎが心配」「利用金額が把握しづらい」に対しては利用上限額を1日〜末日で設定できるため応えている。お金の管理の仕方としてクレジットカードではない”月間キャッシュレス利用の管理アプリ”の地位がユーザー獲得の突破口になるのかもしれない。この点では、クレジットカードや銀行口座の残高/利用明細をAPIで収集して一括管理するZaimやマネーフォワード(事業向けではfeeeなど)が同種の管理アプリであり、決済サービスそのものを提供する管理アプリというポジションが力をもつと考えられる。

一方、手数料を払いたくないというニーズに関しては、顧客から手数料を徴収しないということはBNPL事業者の収益源として加盟店からの決済手数料に頼ることでありペイディがこのモデルになっている。メルペイは一括払いの追加枠として顧客手数料を伴うリボ払いに誘導するものと見えるためクレジットカードと同じモデルであり、このニーズには応えていない。ファミペイやナッジといった少額の登録事業者は、10万円の上限という制約があるものの参入障壁が下げられており、新たなニーズを開拓するサービスが生まれる可能性がある。

今後の普及に向けてのヒント

海外のBNPLに倣うところがあるとすれば、Klarna cardに見るようなサブスクリプション・サービスとしてのBNPLである。分割払いなどの個別の利用には手数料を掛けず、サービス全体の利用料を課金する。

クレジットカードの年会費に当てはめるならば”月会費”とも言える訳だが、サブスクとしての利用価値をユーザーが認めるならば徴収も可能ではないかと考える。

利用促進策との掛け合わせでは、利用可能額の上限に合わせて段階的な月会費を設定するとか、利用額を考慮したディスカウント、定期利用先の登録でのディスカウントなどが考えられる。

また、ポイント付与による利用獲得/拡大についても、クレジットカードと同様にユーザーに対する訴求力があるため導入の余地がある。ただし、昨今は独自のポイントではなくdポイント/楽天ポイント/Pontaポイント/Tポイントといった共通ポイントの時代でありどの陣営を選択するかという戦略が重要となる反面、事象者側のメリットである利用傾向のデータに対してBNPL事業者が価値を見出す必要がある。

ニーズの発掘と対応

月並みな結論だが、クレジットカードユーザーのニーズの変化や、非クレジットカードユーザーが決済サービスに求めるニーズに対して先回りしたサービスを展開することと、収益化しつつシェアをいかに拡大するかに尽きるわけだが、先行したQRコード決済を制した(と言ってよいと思っている)ペイペイですら還元率の縮小とクレジットカードへの移行を行っているのを見ても、クレジットカードの優位は当面揺るがすべくもないように見える。(クレジットカードモデルの収益の一部享受に落ち着く)