オープンハウスで土地を買いそのままオープンハウス・ディベロップメントで建築することにして、設計打ち合わせを行いました。ここは、土地の契約から決済までのお話です。

土地の契約・決済(オープンハウス)

土地の契約から設計打ち合わせまで時系列で書きます。

土地の契約

始まりは2月頃、sumoなどで販売物件を検索しつつオープンハウスにもユーザー登録しました。Webで割り当てられた営業は最寄りのオープンハウスの営業センターとは違う所属で、希望するエリアに対して割と広めに物件を紹介してくれました。ちょうどその頃、近所で街頭営業しているオープンハウスの販売員に声をかけられ資料をもらいました。10件程度の紹介と、相場の参考にと成約済みの近隣物件の資料がありその中から2件ピックアップして内見(最寄りの営業センターへの来店)の予約をしました。

契約当日の流れ

土地の契約は営業センターに訪問した当日に行いました。昼頃に妻と娘(赤ん坊)の3人で来店して次のような内見を行なって、夕方に契約書(重要事項説明書)の読み合わせを始め、途中で子供の保育園の迎えを挟んで夜の9時頃に契約をしました。昼食も抜きで当日契約・手付金振込をしました。妻は当日決断となり当惑気味でしたが、私は不動産投資の経験があり契約を急がせることを知っていたので違和感はありませんでした。

また、当日は営業センター長が1日案内の担当でした(前もって頭金を聞かれていたのでそれで見込みありと判断されていたのか、としたらそれは当たりでした)

- 建売の1件(他社募集もあり)の内見 *内見希望した物件①

- 近隣で建築中の駅近・3階建の物件(前を通るだけ)

- 近隣で建築中の駅遠いが広めで2階建ての物件(かなり急坂の上、通るだけ)

- 隣駅の広めの完成済み物件の内見(坂の上)

- 購入した2階建ての物件(更地) *内見希望した物件②

当日の流れとしては、導入の話(マンションより戸建の方を薦める話、相場が上がるので今が買い時という話)があって、物件1で間取りの考え方を探りました(この物件は3階にお風呂がありトイレと脱衣洗面が一緒の上お風呂がガラス張りでNGでした)。駅近は3階建て地域で今後出てくる案件も3階建てになるということで物件2を見つつ(2階建て希望の度合いを確認された)、横浜は坂の上の住宅が多いので、坂がアリかナシかを探るため物件3へ(ナシという結論)。道中、購入した物件は2階建エリアでレアな物件ですという説明が何度かあり(これが決め手になった)、物件4で2階建ての広さや母家下りのイメージを確認した(隣駅だったのと予算オーバーでこの物件は不採用)。このあたりでペアローンや団体信用生命保険などの基礎知識も導入されました。また、資金計画表の作成指示もこのあたりで出した模様。

最後に、購入した物件の土地を訪問して、メジャーで間取りをシミュレーションしてみたり営業員が壁になって距離感をはかったりしてイメージを膨らませた。再度、2階建エリアでレアな物件という説明もあり、近所で勝手も分かる立地に満足したため購入を決断しました。営業センターに戻り、資金計画表・浸水危険度マップの説明を受けて契約手続きと住宅ローンの仮審査申込を行いました。

また、購入した物件には自営業の方がローン審査の申し込み中であることと、その方が検討中の間取り図をチラ見せされて、こんな間取り変更も可能だが、部屋の中に構造壁がいくつか飛び出すのは避けられないことを伝えられました。夕方にこの方の審査状況が入って希望融資額に届かないこと、手付金を入れて契約申し込みした先着順に売り渡すこと、最後に売主に交渉して値引き(資金計画表で土地代を建物代に振り替えて提示)も提示されました。このあたりは営業ストーリーなのか本当なのかは半信半疑ですが、まぁいいです。

(土地は仕入れ済みで売主もオープンハウスなのに、あたかも第三者の売主がいるかのように振る舞っていたのは違和感ありました)

学んだこと

次に、土地の契約まで無知だったこと(当日知ったこと)を書きます。

- そもそも購入した物件は土地の売り出しであって建物はまだないこと

- 間取りの参考プランは変えられること(オープンハウスで建てる場合でも)

- 建築条件付きでもないということ(別の建築会社で建てても良い)

- エリア(町名・丁目)によって容積率・建ぺい率の設定に差があり、狭小地ではそれにより平家・2階建・3階建が決まってくること

- ペアローンの考え方(団体信用生命保険が夫・妻それぞれ分割してかけられること)

最後に、契約後に調べたことです。

- ローコスト住宅の相場

オプションがいくらになるかこの時点で想定がなかったものの、他のローコストビルダーとオープンハウスでどの位の差があるかを調査。参考プランの建物が激安な印象だったので相当のオプションがかかってもそれでもオープンハウスの方が安いし、最初は建売でもいいと考えていた位で建築の自由度はそこまで求めていないため、結局オープンハウスで良しとしました。 - 住宅ローン代行事務手数料(¥110,000)

最初から当然のように資金計画表に組み込まれていて、契約当日に住宅ローンの審査申込も営業センターで行いましたが、自分で住宅ローンの手配をすればこの費用はかからないことが分かりました。調べるとローンの斡旋は仲介手数料に含まれる業務と考えられるため請求自体が不当という立場のサイトもありました。また、不動産会社を経由することで料率を優遇されることもないとありました。

私は不動産投資関連の確定申告書類をオープンハウス経由で金融機関に提出済であったことや、上記のことに気づいた時点で1銀行から仮承認が降りていたこともあり、この手数料を請求しないようにその時点から調整することは骨が折れると考えて、支払いました。

住宅ローン審査

住宅ローンは複数の金融機関に仮申し込みしましたが、結果的に1つしか期限内に進められる銀行がありませんでした。土地と建物で段階的に融資するパターンとなり初めての経験でした。

金融機関の選定

土地の契約日に以下の金融機関に仮申込しましたが、横浜銀行だけ仮審査OKの通知が来ました。他は不可または本申し込みの期限までに回答が来ませんでした。(正確にはオープンハウスが窓口になっていたので、本申し込みの期限が到来し横浜銀行で本申し込みする旨を伝えた以降の状況は分かりません)

金融機関の選択について、投資用の不動産を所有しているので、その残債があっても審査に通りやすい金融機関をオープンハウス側で選んだとのことでした。全部地方銀行です。住信SBIは私が追加しました。

- 群馬銀行

- 足利銀行

- 横浜銀行

- 静岡銀行

- 住信SBI銀行

必要書類(本申し込み)

人により必要書類は異なると思いますが、私は以下のものを準備しました。

- 確定申告書 直近3年分

- 住民票

- 納税証明書(住民税) 直近3年分

- 自己資金確認書類(頭金+諸費用分の残高のある通帳等の写し)

不動産関連分:

- 収支内訳書

- 納税証明書(固定資産税) 直近3年分

- 登記簿謄本

- 返済予定表

この中で、3、7が自分で取得するのは初めての書類でした。取得代行依頼も可能だと思います。

3は、区役所で結構待たされた後で、直近分の納税確認が会社に連絡しないと確認が取れないと市職員から相談があり、待ち時間がもったいなかったので確認が取れている月の分までで良いですと返事しました。この点について銀行から再確認はなかったので問題はありませんでした。

7は、休みがあったので法務局に初めて自分で出向いてみました。電子申し込みもできるみたいですが、紙申し込みで取りました。印紙販売用の宝くじ売り場みたいな小さな窓口があって滑稽でした。

ローン金額の決定

横浜銀行の場合、本申し込み時に建物の金額を決定していないといけませんでした。設計打ち合わせもしていない段階であり、オープンハウスのオプション総額がいくらになるか見積もれなかったので、過去のブログで公開されている方々の事例を参考に、500万円と想定して参考プランの価格に加算し申し込みました。仮審査に対して融資金額アップになりますが銀行からは何も言われなかったのが意外でした。

変更した金額でオープンハウスに資金計画表を更新してもらいました。

決済(金銭賃貸借契約を含む)

横浜銀行での本申し込みの際に、抵当権や元利均等返済、金利変動時の返済金額の扱いといった一連の説明資料(動画リンクと視聴必須との案内)と、団体信用生命保険のパンフレットをもらい、保険をどれにするか検討しました。

本申し込みの2週間後が金銭賃貸借契約日、その翌週(5営業日後)が決済日(資金移動日)でした。

金銭賃貸借契約日に実施したこと

- 本申し込みと金銭賃貸借契約日は銀行店頭(平日)で行い、決済日は自動振替で立会不要でした。

- 印鑑証明書は金銭賃貸借契約日に必要でした。

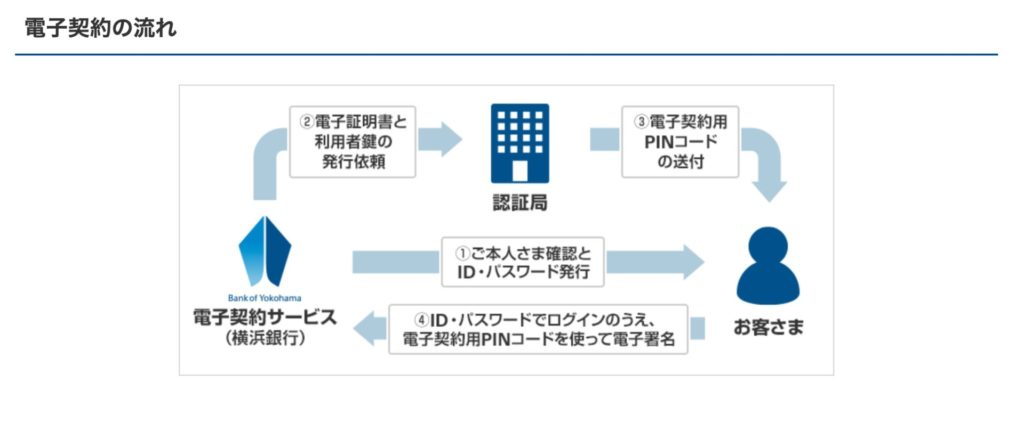

- 金銭賃貸借契約書、重要事項説明書、振込予約の署名・捺印について電子契約で行いました。

スマホで、SMS確認コードで認証して各書面のPDFに電子署名をします。これで印紙代が不要、印紙代より割安な電子契約手数料の支払いとなりいくらか節約になりました。書面内容については紙で打ち出しもしてくれていたので紙で内容を確認の上で電子署名しました。(ボタン押すだけ) - 売主(オープンハウス)と司法書士への振込について、上記の振込予約によって自動で行われるとのことで、昔みたいに1件ずつ振込伝票を記入する必要はありませんでした。(だいぶ楽)

- 土地の残代金を一本で振り込むために、ペアローンの場合は夫・妻どちらかの口座に金融機関からの融資金額を一旦振り替える必要があります。この振替伝票を記入しました。

- 融資金額は、銀行の融資手数料と保証機関の手数料が差し引かれて振り込まれます。この分と司法書士の報酬分がこの時点で自己資金として必要になります。

注意点(横浜銀行)

最後に、横浜銀行に固有と思われる扱いを記載しておきます。2〜4は銀行とやり取りする中で判明したことで、オープンハウスの担当者は把握しておらず資金計画表には反映されていませんでした。(後述)

- 本申し込み時に建物の金額を決定する必要がある。

- 土地と建物(中間時金と引渡時残金)の計3回の決済タイミングに合わせて融資してくれる。

(契約書には仮の建物決済タイミングが記載してあり、後日これを変更契約します) - 融資手数料と保証手数料は土地決済タイミングで一括で支払い、建物決済時はかからない。

- よって「つなぎ融資」が不要。(つなぎ融資が無手数料、あるいは手数料に込みと言える)

- 土地決済タイミングの融資金額は土地代金分のみ。

(よって、土地決済に係る諸費用分の自己資金が必要)

オープンハウスに建物金額をアップして再作成してもらった資金計画表で、上記の5番が考慮されていないと銀行から指摘がありました。これを修正したところ自己資金が土地決済時に必要となることと建物金額がアップしたことにより建物中間時金のタイミングで必要となる自己資金が大きくなり「つなぎ融資」の必要性を感じ、オープンハウスにつなぎ融資の取り扱いを問い合わせた所、銀行の対応(上記2番〜4番)でカバーできることが分かりました。

最終的に、金銭賃貸借契約の印紙代を電子契約手数料に変更する点と併せてこれらを資金計画表に反映してもらいました。

住宅ローンの優遇条件と特典(横浜銀行)

申込時の口座条件、金利優遇、契約後に送られてきた特典について。

口座条件

ペアローンの場合、夫婦の口座が同一支店になければならない、という条件がありました。既存口座を利用することは可能です。

私の場合、夫婦で既存口座がありますが支店が違ったため、妻に私と同一支店内となるよう口座を新設してもらいました。

金利優遇

横浜銀行の住宅ローンでは以下の3条件を満たすと、さらに0.03%の金利優遇がありました。

- 給与引き落とし口座の設定

本審査時・契約時に再三確認されました。私は契約の翌月から住宅ローン引き落としと同一口座に給与振込されるように会社で変更しましたが、誓約書のようなものもなく事後確認になります。給与引き落とし口座に設定しない場合のペナルティがあるのかは分かりません。 - 横浜銀行バンクカードの申し込み

契約時にキャッシュカード一体型クレジットカードの申込書を記入させられます。

必要性はなかったので、カード到着後開封もせずしまってあります。

一体型キャッシュカードをATMに初めて入れると既存のキャッシュカードが無効化されるそうなので、新しいものを使わなければ既存のキャッシュカードに影響はありません。 - カードローン枠の設定

こちらも使わなくても良いと説明の上で、50万円の枠を設定させられました。

約款を見ると、該当口座の残高が0円を下回った場合に自動的に出金額の不足分をローン実行するとあるので、万が一、住宅ローンの引き落とし時に口座残高が不足していた場合、不足金額分が自動的にカードローン残高に振り替わるということを意味します。もちろん、カードローンの方が桁違いに高金利ですので、残高不足にならないように気をつけましょう。

特典

契約の1ヶ月後に、「クラブオフ」という暮らしサポートプログラムの案内とログイン情報が紙で送られてきました。株式会社リロクラブと提携していて、福利厚生サービスが利用できます。

いわゆる大企業や公務員の方は、すでに所属先で福利厚生プログラムが提供されていると思いますので重複すると思いますが、そうでない方はお得な特典だと思います。

ベネフィット・ワンなどが大手でありますが私の会社はリロクラブだったので同一会社でした。